(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

5月終盤以降、EUによるロシア原油禁輸の合意、OPECプラスによる増産幅拡大など原油市場を巡る大きな動きが相次いでいます。今後の原油相場は? ニッセイ基礎研究所の上野剛志氏が解説します。

1. トピック:ロシア制裁強化、OPEC+増産拡大、原油価格はどうなる?

5月終盤以降、EUによるロシア原油禁輸の合意(昨日正式に承認)、OPECプラスによる7・8月の増産幅拡大など原油市場を巡る大きな動きが相次いでいる。5月中旬以降、原油価格はEUによるロシア原油禁輸観測や上海の都市封鎖解除期待などから上昇基調で推移し、足元のWTI先物価格(期近物)も1バレル116ドル台と強含んでいる。様々な材料が複雑に絡み合うなか、原油相場を巡る今後の主な注目ポイントを改めて整理したうえで、今後の展開を予想する。

今後の注目ポイント

1)ロシア産原油禁輸のインパクト

まず、今後の原油相場を大きく左右する最大の材料はロシア産原油輸出の動向だ。既述の通り、先月30日にEUがロシア産原油の禁輸で合意した。ハンガリー向けなど陸上パイプラインでの輸入分は一時的に除外されるものの、原油輸入を6カ月以内、石油製品輸入を8カ月以内に停止する方針だ。

欧州はロシアにとって原油輸出の過半を占める最大の輸出先であり、その規模は石油製品と合わせて日量約400万バレルにも達する。EU首脳からは今回の禁輸制裁によって年内に約9割(約300万バレルに相当)の輸入が停止するとの見通しが示されているが、そのペースや実効性が注目される。

なお、原油の禁輸制裁については、英米が先行して3月に表明している。また、日本もG7での合意に基づく形で5月に原則禁輸方針を打ち出している。EU向けほどの規模ではないものの、ロシアの原油輸出の押し下げ要因になる。

【図表1】ロシアの原油・石油製品輸出先(2020年)

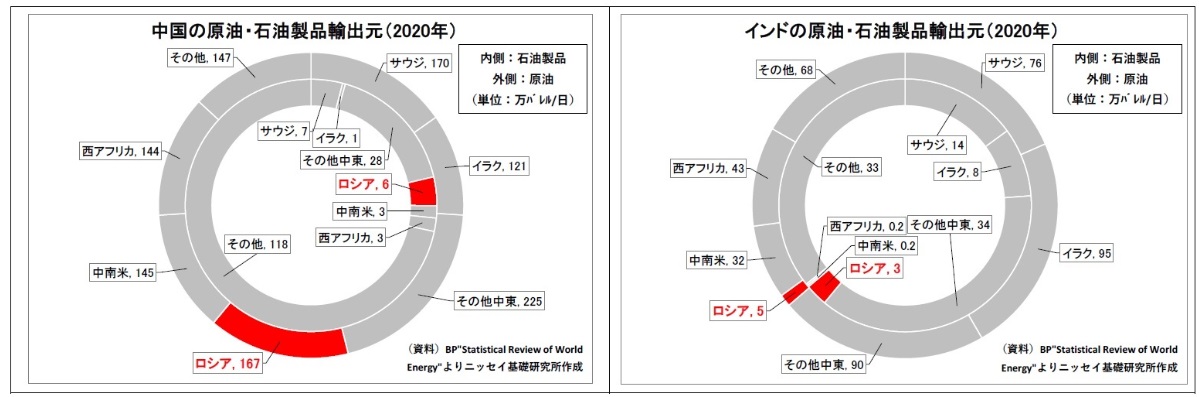

2)中国・インド等による肩代わり輸入

次に注目されるのは、ロシアに禁輸制裁を課す西側諸国以外、特に輸入規模の大きい中国・インドによるロシア産原油(及び石油製品)の輸入動向だ。禁輸措置によって西側諸国のロシア産原油輸入は減少必至の情勢だが、それを肩代わりする形で両国がロシア産原油の輸入を拡大すれば、その分制裁の効果が削がれ、ロシアの原油供給量の減少幅は縮小することになる。

既にロシアはアジアへの輸出拡大方針を表明しており*1、実際、4月以降のインドのロシア産原油輸入量は急増(3月比8倍に増加)している*2模様だ。中国もインドほどではないものの、ロシア産原油の輸入が増加しているとの指摘がある*3。

【図表2】中国の原油・石油製品輸出元(2020年)/インドの原油・石油製品輸出元(2020年)

なお、IEA(国際エネルギー機関)によると、ロシアの原油生産量は既に4月に前月比で日量96万バレル減少している。これはロシアの生産量の約1割に相当する。西側による制裁や、決済・輸送・風評リスクなどを危惧した企業によるロシア産原油を敬遠する動きが影響したとみられる。先月11日に公表されたIEA月報では、今年下期に同国の生産減少幅が日量約300万バレルに拡大する可能性があると指摘されている。

*1:ロシアのノバク副首相は5月19日に、「欧州が受け入れを拒否した石油は全てアジアなどに輸出する」と発言(5月19日・ロイター報道)

*2:ロイターがリフィニティブ・アイコンのデータを引用する形で報道。3月の輸入量300万バレルに対し、5月は2400万バレルに。6月は2800万バレルの輸入が見込まれるとのこと(5月31日・ロイター報道)

*3:ロイターがボルテクサ・アナリティクスの推計を引用する形で報道。第1四半期の海上輸入量が日量75万バレルであったのに対し、5月は過去最高に近い日量110万バレルに急増する見込みとのこと(5月20日・ロイター報道)。

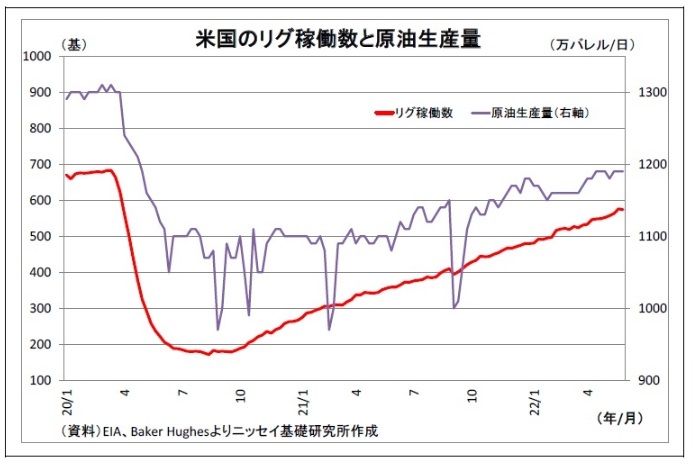

3)米国の増産

また、世界最大の産油国である米国の生産動向も注目される。米国の原油生産量はコロナの拡大を受けて急減した後に回復基調にあるが、そのペースは緩慢で、未だコロナ前の水準を日量100万バレル程下回っている。シェールオイル生産の初期段階である掘削活動を示すリグの稼働数も同様に、コロナ前の水準に届いていない。

そして、その背景には、(1)投資よりも配当などでの投資家への還元を優先するシェール企業の経営姿勢、(2)供給制約(人手や掘削装置等の不足)、(3)バイデン政権による脱炭素方針があると考えられる。

なお、EIA(米エネルギー情報局)の直近の見通しによれば、2022年の同国の原油生産量は前年比で日量72万バレル増加すると見込まれている。一方、先月公表されたOPEC月報では129万バレルの増加が見込まれている。

【図表3】米国のリグ稼働数と原油生産量

4)世界の原油需要の動向

これまで供給面の話をしてきたが、世界の原油需要がどうなるかという点も大きなポイントになる。

国際機関の見通しでは、従来、今年の原油需要は増加が見込まれている。直近のIEA月報の見通しは前年比で日量180万バレル増、OPEC月報の見通しは同336万増となっている。

ただし、ロシアによるウクライナ侵攻やインフレ(原油価格上昇も影響)、中国で相次ぐ都市封鎖などを受けて、両月報ともに原油需要の下方修正が続いている。

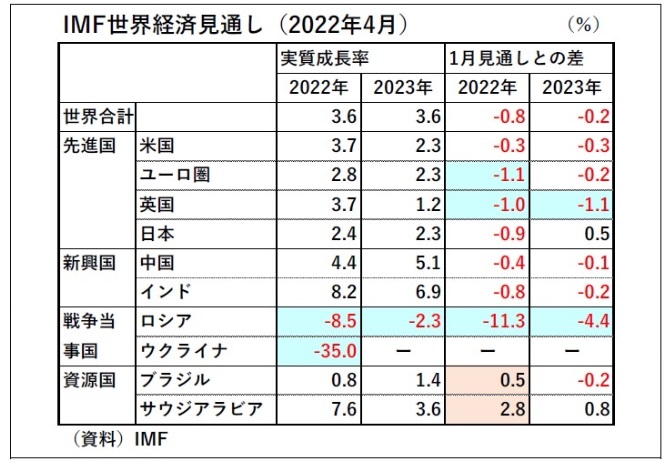

実際、IMF(国際通貨基金)も4月の世界経済見通しにおいて、世界経済の成長率を大きく下方修正している。世界経済がさらに減速していくのか、それとも持ち直していくのかは原油の需要を大きく左右することになる。

【図表4】IMF世界経済見通し(2022年4月)

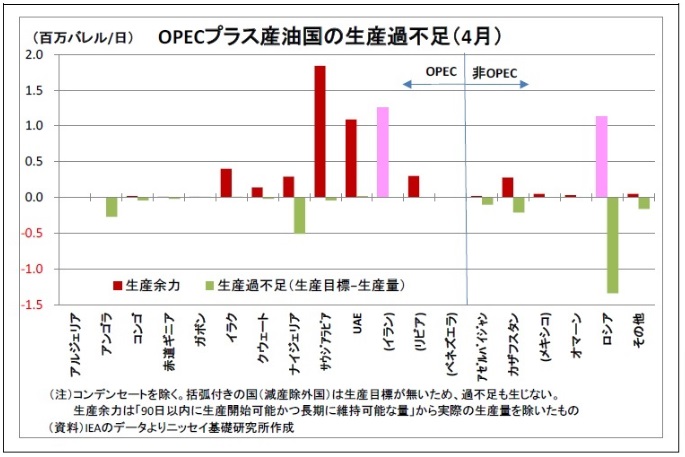

5)OPECプラスによる増産

そして、最後の注目ポイントが世界の原油需給の調整役としてのOPECプラスの生産動向だ。OPECとロシア等主要産油国の生産枠組みであるOPECプラスは2020年夏以降、緩やかな増産(厳密には減産の縮小)を続けており、昨年8月以降は毎月日量40万バレル増(今年5・6月は基準変更により43.2万バレル増)の小幅な増産ペースを維持してきた。

しかし、昨日行われた会合では、7月・8月の増産幅拡大が決定された。9月に予定されていた増産分を前倒しする形で、両月の増産目標幅を日量64.8万バレルと6月の1.5倍に拡大した。

OPECプラスは昨年以降、米国などの輸入国から、原油高抑制のための増産ペース加速を再三にわたって要求されていたが、これまでは頑なに応じてこなかった。このタイミングで増産拡大に動いたのは、「EUがロシア産原油の禁輸を決定したことで供給不足の懸念が現実味を増したこと」や、「バイデン米大統領とムハンマドサウジ皇太子の初会談の可能性*4を見据えて、OPECの盟主であるサウジ側が米国との関係修復や安全保障上の利益を得るための手土産を用意したかった」という事情があったと推測される。

ただし、大幅な増産はロシアの反発を受ける可能性が高かった。ロシアは制裁による輸出量減少圧力に直面しており、大幅増産によって価格が下がれば、制裁効果が増幅されてしまうためだ。最悪、ロシアがOPECプラスの枠組みから離脱し、今後、原油価格が下がったとしても協調減産に加わらなくなる恐れすらあった。

そこで、サウジはもともと予定されていた9月分の増産を前倒しするという形で、ロシアも含めて各国均等に生産目標を引き上げるという選択を採ったと考えられる。また、OPECプラス内で大きな生産余力を有しているのはサウジやUAE、イラクに限られる。むしろ、ロシアのほか、ナイジェリアやアンゴラなど投資不足・治安悪化などで以前から増産できなくなっている国もあるため、実質的な増産幅は日量64.8バレルをかなり下回る(40万バレル以下か)とみられる点もロシアの理解を得やすくした可能性がある。

このような実質的な小幅な増産幅拡大策を採ったことで、米国からもロシアからも「今回の合意を歓迎する」との反応を得られている*5。

OPECプラスの9月以降の生産目標は未定だが、今後のOPECプラスの対応は世界の原油需給に多大な影響を与え得る。

【図表5】OPECプラス産油国の生産過不足(4月)

*4:「バイデン米大統領はサウジアラビアのムハンマド・ビン・サルマン皇太子と6月にも会談することを検討している」との報道有り(5月20日・Bloomberg報道など)

*5:ロシアのノヴァク副首相は季節要因による需要の高まりに対応する上で一助になるとし、歓迎する考えを表明した(6月3日・ロイター報道)

【6/11(土)関連セミナー開催】

不動産の運用実績が豊富 「いちご」の 不動産小口化商品 「好立地×新築レジデンス」で叶える最強の「資産防衛」

連載ニッセイ基礎研究所レポート・インサイト

※本記事記載のデータは各種の情報源からニッセイ基礎研究所が入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本記事は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

※本記事は、ニッセイ基礎研究所が2022年6月3日に公開したレポートを転載したものです。

ロシア制裁強化、OPECプラス増産拡大、原油価格はどうなる?~今後の注目ポイントと見通し | 富裕層向け資産防衛メディア - 幻冬舎ゴールドオンライン

Read More

No comments:

Post a Comment