第2次安倍晋三政権下における超金融緩和が、10年超にわたる不動産市場の活況につながった。これはまさしくバブルだ。だがマンションは一般国民には買えない価格にまで高騰、売れ残りも目立ち、市況が変調を示している。『不動産バブル 静かな崩壊』(幸田昌則著)から抜粋・再構成して解説する。

10年超の最大・最長の不動産バブル

我々の記憶にある不動産バブルは、1990年バブルと2008年9月のリーマンショック前の大都市のミニバブルである。特に「90年バブル」は全国的に広がって各地で土地長者が生まれ、土地を持つ人と持たない人との経済格差が社会問題となった。

これまでの2回の不動産バブルは、どちらも金融緩和によるものであった。そして、2012年以降、安倍晋三政権下で日本銀行は、デフレ脱却を目指して超々低金利政策をはじめ異次元の金融緩和を今日まで続けてきた。その結果、10年超の長期にわたる不動産バブルが生まれた。

今回の不動産バブルは、「最大にして最長のバブル」である。不動産業界は活況を呈し、マネーが潤沢に流入したため「資金繰り」という言葉が使われなくなってしまったほどである。新興のデベロッパーが株式公開をする例も数多く見られた。

住宅・オフィスビル・商業施設・都市の再開発事業は活発化し、地価は高騰した。加えて、2015年には相続税の強化政策が採られ、相続対策によるアパート建設が活発化し、2020年以降は、コロナ禍によって働き方・暮らし方が変わり、住宅への関心が高まり、思いもしない「住宅特需」が生まれた。その結果、不動産バブルが延命され、最長のバブルとなった。

超金融緩和が不動産開発を活発にし、街の風景は大きく変わった(写真はイメージ)(写真:kyon/stock.adobe.com)

画像のクリックで拡大表示

今回の不動産市況の過熱をバブルと考えている人は意外にも少ない。一方でマンション価格が高くなった、所有していた土地が想定よりも高値で売れた、という話は多い。その売買価格も前に比して5割以上高く、あるいは2倍、3倍で売ることができたという人も珍しくない。これは、まさにバブルである。

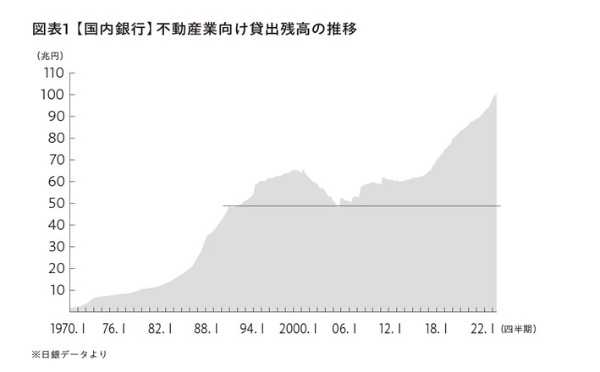

この状況をつくった要因を考えてみよう。図表1は国内の銀行が不動産業向けに貸し出した残高の推移を示したものである。90年バブル期には、貸出残高は約50兆円であった。この時の不動産バブル崩壊は、金融機関の経営破綻を引き起こし、日本の金融システム自体の崩壊懸念が強まった。それほどの社会不安が広がった。

(出所)『不動産バブル 静かな崩壊』

画像のクリックで拡大表示

その後、金融機関は不良債権の整理に追われたが、リーマンショックを経て、安倍政権誕生後、今日まで一貫して不動産を対象とした融資は増加した。その結果、現在では不動産業向けの貸出残高は、1990年比で約2倍までになった。今回が「最大のバブル」と位置付けられる理由の一つである。

低金利の維持で下がらない住宅価格

言うまでもないが、超低金利は不動産価格を上昇させ、下支えする。一方、高金利は価格を下落させる。金利と不動産価格は密接に連動しているのである。

2000年代初頭の金融危機以降、世界的な低金利時代が続いていた。だがロシアのウクライナ侵攻以降、インフレが加速した欧米では、金利の引き上げが断続的に行われた。それに伴い、住宅需要が停滞、価格調整の動きが強まった。

インフレの進行が続いている日本は欧米と一線を画して日本銀行はマイナス金利政策は解除したものの、2024年6月現在も大きな金利引き上げなどは行っていない。そのため、住宅ローンの変動金利が極めて低い水準にあり、住宅価格の調整のスピードは緩やかになっている。

これまでは、新築・中古を問わず、マンション需要は大都市に集中していた。だが、社会の高齢化の進行、また1人・2人世帯の増加に伴って、地方圏でのニーズも強まっている。街の中心部や駅近など、利便性の良い地点では高額でも人気が高くなっている。

京都市では、地域外からセカンドハウスとしてマンションを購入する例も多くなっている。最近、地方都市でも供給が多くなっているタワーマンションは、住まいとしての実需以外の節税対策としての需要も強まっている。高額であっても、資産価値が低くならない希少性の高い都心一等地のマンションが売れる理由の一つである。

天井に達したマンション価格

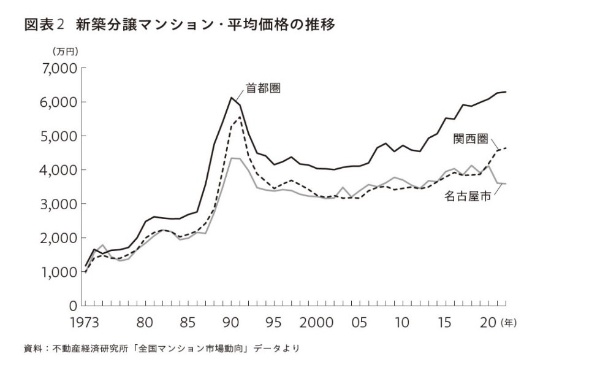

図表2は、3大都市圏の新築分譲マンションの平均価格の推移だが、いずれも2000年代半ば以降、年々、値上がりが続いてきた。全国的に見れば、すでに1990年のバブル期の価格を上回っている都市も多くなっており、史上最高値の記録更新も珍しくなくなっている。しかし、マンション事業用地としての適地が少なく、新規供給量は減少に転じている。

(出所)『不動産バブル 静かな崩壊』

画像のクリックで拡大表示

また、地価と建築コストの高騰で、販売価格を抑えるために、「居住面積」を狭くする例が目立っている。東京圏の新築マンション価格上昇は急で、一般の会社員世帯の購入は難しく、「高嶺の花」となっている。

また、地方都市でも、「億ション」が続々と売りに出された。人口50万人以下の都市でも、駅前、中心部の利便性の高い希少価値が評価されて、富裕層が購入した。特に、タワーマンションの人気が高まり、旭川市(北海道)・高松市(香川)・松江市(島根)・福井市などでも供給された。富裕層の資金がマンションに流れて、地方都市でも価格のバブル現象が生まれた。

価格の高騰に伴って、「売れるマンション」と「売れないマンション」の二極化が一段と鮮明になってきた。完成後、2〜3年たっても売れ残っているマンションは少なくない。新築分譲マンションの販売状況については、着工戸数・供給戸数と販売戸数に大きな差異があり、タイムラグを考慮しても、売れ残りが相当、存在している。

今後、立地などによる価格の格差拡大は続くが、市場全体の平均価格は、購買力を超える水準に達していて、価格はすでに天井に達していると考えてよい。

異次元の金融緩和と超低金利が生み出した、最大にして最長の不動産バブルは、皮肉にもインフレによって終焉(しゅうえん)の時を迎えた。地域や資産により格差は広がり、価格下落は一様ではない。この現実に私たちはどう向き合うべきなのか。豊富なデータからわかりやすく読み解く。

幸田昌則著/日本経済新聞出版/1870円(税込み)

今は最大・最長の不動産バブル、マンション価格は天井に - 日本経済新聞

Read More

No comments:

Post a Comment